Il existe de nombreuses solutions auxquelles vous pouvez recourir lorsque vous êtes dans une situation de surendettement. Par exemple, vous pourrez opter pour le rachat de crédit qui est une solution assez pratique.

Le rachat de crédit, qu’est-ce que c’est ?

Faire racheter un crédit, c’est souscrire un autre crédit de manière à le solder par anticipation. Cette solution est pratique lorsque vous n’arrivez plus à payer vos mensualités sans détériorer votre niveau de vie. Grâce au rachat de crédit, vous pourrez alors rembourser votre dette à partir d’un nouveau plan de remboursement, et payer des mensualités uniques pour tous vos anciens crédits grâce au regroupement de crédit.

Généralement, cette durée de remboursement est plus longue dans le cas d’un rachat de crédit, afin de permettre la baisse du niveau des mensualités à payer. Ainsi, le remboursement de la dette sera plus facile pour l’emprunteur surendetté, qui pourra ainsi maintenir un niveau de vie décent et assumer les autres charges du foyer : éducation des enfants, vacances, etc.

Qui contacter pour un rachat de crédit ?

Le premier interlocuteur que vous devrez approcher, c’est votre propre banque. En effet, il est tout à fait possible de négocier avec votre banque pour que l’échéancier de remboursement soit redéfini, avec un nouveau taux et une durée de remboursement plus longue. Généralement, cette opération ne plaît pas aux banques, mais vous pourrez toujours tenter le coup, car il faut savoir que votre banque n’aime pas non plus voir ses clients aller vers la concurrence.

En cas de refus, vous pourrez toujours vous tourner vers les banques concurrentes, qui proposent généralement des conditions attrayantes. Toutefois, n’oubliez pas qu’il est important de comparer les différentes offres avant de vous lancer. Si besoin, vous pourrez également faire appel à un courtier en crédits immobilier, qui pourra vous aiguiller au mieux pour trouver l’offre de crédit qui vous convient dans le cadre de votre rachat de prêt.

Enfin, sachez qu’il existe des établissements spécialisés dans le rachat de crédit. L’avantage de recourir à leurs services, c’est que les formalités seront allégées. Sachez toutefois que leur rémunération peut parfois être assez élevée.

Rachat de crédit : pensez aux coûts associés

Sachez que le rachat de crédit peut constituer une solution efficace pour une restructuration de dettes, car vous bénéficierez de mensualités plus allégées donc plus viables. Toutefois, il ne faut pas oublier que cette opération a nécessairement un coût. Avant tout, il faut prendre en compte les indemnités de remboursement anticipé de vos anciens crédits, qui s’élèvent à 6 mois d’intérêts, mais plafonnés à 3 % du capital restant dû.

Ensuite, il faudra également tenir compte du fait que le rallongement de la durée de remboursement de votre dette ne fait qu’augmenter son coût final. Si par exemple votre crédit était initialement sur 15 ans et que vous rallongez la durée de remboursement à 20 ans, vous aurez un excédent de 60 mensualités pour lesquelles vous devrez payer des intérêts et des primes d’assurance.

Mais dans tous les cas, c’est toujours une solution intéressante dans la mesure où elle vous permet de restructurer vos dettes et vous sortir du surendettement, car elle vous permet d’éponger votre dette à votre rythme et selon vos possibilités.

Rachat de crédit : résumé des avantages et inconvénients

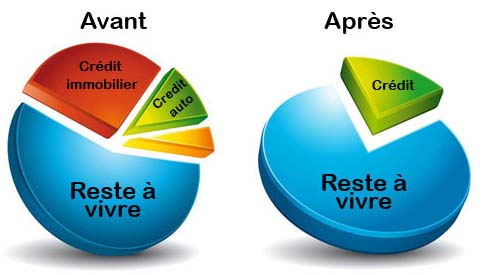

Le surendettement est source de difficultés financières au sein des ménages. Comme expliqué, avoir recours au regroupement de ses crédits permet de rassembler une partie ou tous vos prêts en cours (crédit immobilier, crédit auto, crédit à la consommation, etc.) en un seul crédit de manière à payer une seule mensualité. Le montant de cette dernière sera réduit et la durée de remboursement rallongée.

Généralement, c’est le nouvel organisme emprunteur qui rachète/rembourse les prêts auprès de votre banque et des autres créanciers où vous avez contracté des prêts. Il vous octroie ensuite un crédit unique avec la possibilité de personnaliser vos mensualités et l’échéance. Vous négociez ainsi de nouvelles conditions d’emprunt pour que votre situation financière soit viable.

Avantages

- Baisse de votre taux d’endettement

- Réduction de la mensualité

- Diminution des coûts d’assurance

- Gestion plus simple du budget le temps de stabiliser ses finances

Inconvénients

- Durée de remboursement plus longue

- Coût total de crédit plus important

- Des frais en sus pour les dossiers, les indemnités de remboursement anticipé,

Que vous soyez propriétaire, locataire, actif ou retraité, vous n’êtes pas à l’abri d’endettement important à cause des aléas de la vie. Vous pouvez passer par les simulateurs de rachat de crédit pour comparer les offres et ne pas aggraver votre situation.